Von Michael Rothe

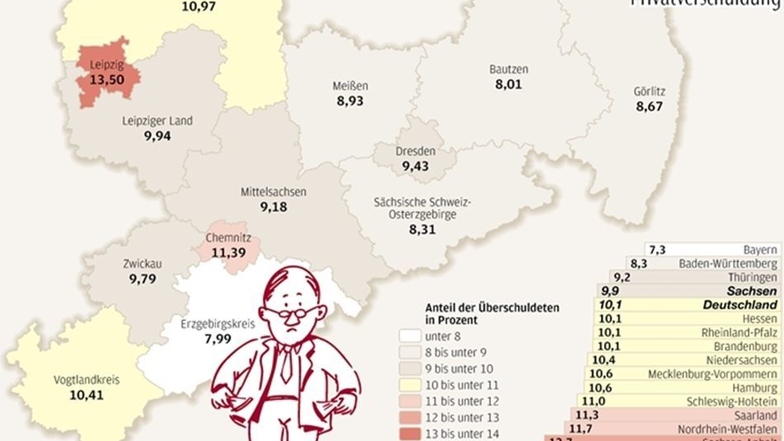

Es stehen wieder mehr Sachsen scheinbar hoffnungslos in der Kreide – mittlerweile jeder 10. Erwachsene. Das ist das Ergebnis der jährlichen Untersuchung der Wirtschaftsauskunftei Creditreform. Nach den vor drei Wochen veröffentlichten Bundeszahlen liegen der SZ jetzt exklusiv die detaillierten Angaben für die hiesigen Landkreise vor. Demnach verzeichnet der Freistaat den höchsten Anstieg der Schuldnerzahl im Osten: Nach dem vierten Zuwachs infolge ist die Quote mit 9,9 Prozent so hoch wie seit 2007 nicht mehr.

Doch diese Aussage aus dem Schuldneratlas trifft die Lage nur zum Teil. Fakt ist auch: Sachsen rangiert mit einer Quote, die unter dem deutschen Schnitt liegt, hinter Bayern, Baden-Württemberg und Thüringen auf einem guten 4. Platz. In Sachsen-Anhalt, Berlin und noch mehr in Bremen, wo fast jeder Achte im Schuldensumpf steckt, läuten die Alarmglocken viel lauter.

Als überschuldet gilt, wer Zahlungsverpflichtungen nicht mehr nachkommt und zur Deckung des Lebensunterhalts weder Vermögen noch Kredite parat hat. Kurz: Zu leistende Gesamtausgaben sind höher als die Einnahmen. Basis des Dossiers sind Privatinsolvenzen, Inkassofälle, Offenbarungseide. Der Atlas sortiert nach Postleitzahlen bis hin zu Straßenzügen. Demnach sind fast 4,2 Millionen Erwachsene in Deutschland dauerklamm, 770 000 mehr als vor zehn Jahren – in Relation zur Einwohnerzahl mehr Ost- als Westdeutsche.

In Sachsen haben sich die Erzgebirgler den Platz für die geringste Schuldnerquote 2016 von den Bautzenern zurückgeholt. Unter den Großstädten hat Dresden die geringste Quote. Andererseits steht in Leipzig jeder Achte ganz tief in der Kreide. Nur drei deutsche Großstädte sind noch schlechter.

Fehlende Finanzkompetenz

Befragt man die Sachsen nach Gründen von Überschuldung, sehen sie einen Strauß von Auslösern, aber drei Viertel von ihnen antworten: „Weil derjenige mit Kreditkarte oder Ratenzahlung Dinge kaufen konnte, für die er eigentlich kein Geld hatte.“ Außerdem: gescheiterte Selbstständigkeit, Arbeitslosigkeit, Krankheit, Scheidung, Trennung, Tod des Partners – aber auch fehlende Finanzkompetenz. Die Antworten stammen aus einer repräsentativen Umfrage des Instituts für Kommunikationswissenschaft an der TU Dresden von 2014. Daran hat sich zwei Jahre später nichts geändert.

So gut ihr Gespür für die Ursachen, so sehr offenbaren die Sachsen Unkenntnis in Sachen Finanzen: Knapp die Hälfte kennt nicht die Höhe ihres Dispokredits. Jeder Vierte weiß nicht, was eine Schufa-Auskunft ist oder soll. Ähnliche Wissenslücken gibt es zu Lohnabtretung, Restschuldversicherung und Rückgaberechten. Folge: Mehr Verbraucher tappen in Schuldenfalle. Frauen, vor allem Alleinerziehende, holen in der Negativstatistik zu den Männern auf.

Und noch eine Entwicklung wird deutlich: 174 000 Menschen in Deutschland ab 70 Jahren sind überschuldet. Damit weist diese Altersgruppe mit einem Zuwachs von 16 Prozent den größten Anstieg auf. Auch um die 60- bis 65-Jährigen steht es mit einer halben Million Betroffenen (plus sieben Prozent) nicht viel besser. „Große Teile dieser Menschen müssen arbeiten gehen, um fehlende Mittel für den Lebensunterhalt zu beschaffen, weil die Rente nicht reicht“, sagt Thomas Schulz, Prokurist bei Creditreform in Dresden. Auch immer mehr ältere Verbraucher meldeten Privatinsolvenz an.

„Schulden üben enormen Druck auf Menschen aus, denn Verschuldete fürchten um nichts mehr als um ihre Existenz“, verweist Christian Schönfeld, Chef der Liga der Freien Wohlfahrtspflege, auf einen weiteren Aspekt. Betroffene hätten Angst vor Zwangsräumung ihrer Wohnung oder davor ohne Wasser und Strom im Dunklen zu sitzen. Sie fürchteten den sozialen Tod, wenn sie nicht mehr am kulturellen Leben teilnehmen können. Schönfeld spricht von „Ängsten, die sich in allen Formen psychosomatischer Erkrankungen bis zu Angststörungen und Depressionen widerspiegeln“. Umgekehrt führten auch gesundheitliche Probleme zur Finanznot – so bei chronischen und Suchterkrankungen.

Hilferesistenz aus Scham

Viele derer, die im Schuldensumpf stecken, sind hilferesistent – aus Scham. Das muss nicht sein, denn es gibt kompetente Hilfe, die im Gegensatz zu der zahlloser Anwaltskanzleien kostenfrei ist. „Die Wohlfahrtsverbände kümmern sich darum, dass Menschen wieder eine verlässliche Lebensgrundlage bekommen und auf dieser Basis anfangen können, ihre finanziellen Verhältnisse langsam zu ordnen“, sagt Johanna Rautenberg von der Caritas Dresden. Im besten Fall profitierten auch die Gläubiger. Die soziale Schuldner- und Insolvenzberatung sollte daher ausgebaut werden. „Wegen Geld- und Personalnot könnten die 50 nichtkommerziellen Stellen in Sachsen mit 130 Mitarbeitern nur zehn bis 15 Prozent der überschuldeten Haushalte beraten“, so die Expertin. Für eine bedarfsgerechte Beratung müsste es wenigstens zwei Fachkräfte pro 50 000 Einwohner geben.

Der Entwurf zu Sachsens Doppelhaushalt 2017/18 sieht mit jeweils 2,16 Millionen Euro so viel Geld wie bisher für Verbraucherinsolvenzberatung vor. „Auch die Mittel zur Insolvenzberatung in Justizvollzugsanstalten, 380 000 Euro pro Jahr, konnten auf dem Niveau der Vorjahre gehalten werden“, sagt Simone Lang, Sprecherin für Verbraucherschutz der SPD-Fraktion im Landtag. Für die allgemeine Arbeit der Verbraucherzentralen seien mit je 2,95 Millionen 300 000 Euro zusätzlich geplant.

Sigrid Winkler-Schwarz, Referentin bei der Diakonie Sachsen, sieht in Teilen Verbesserungen, „aber die Schuldnerberatung fällt weiter hinten runter“. Sie spricht von „Kosmetik“. Bei Verstetigung der Zuschüsse, „bleibt alles so desolat wie vorher“.